常務執行役員 CFO

常務執行役員 CFO

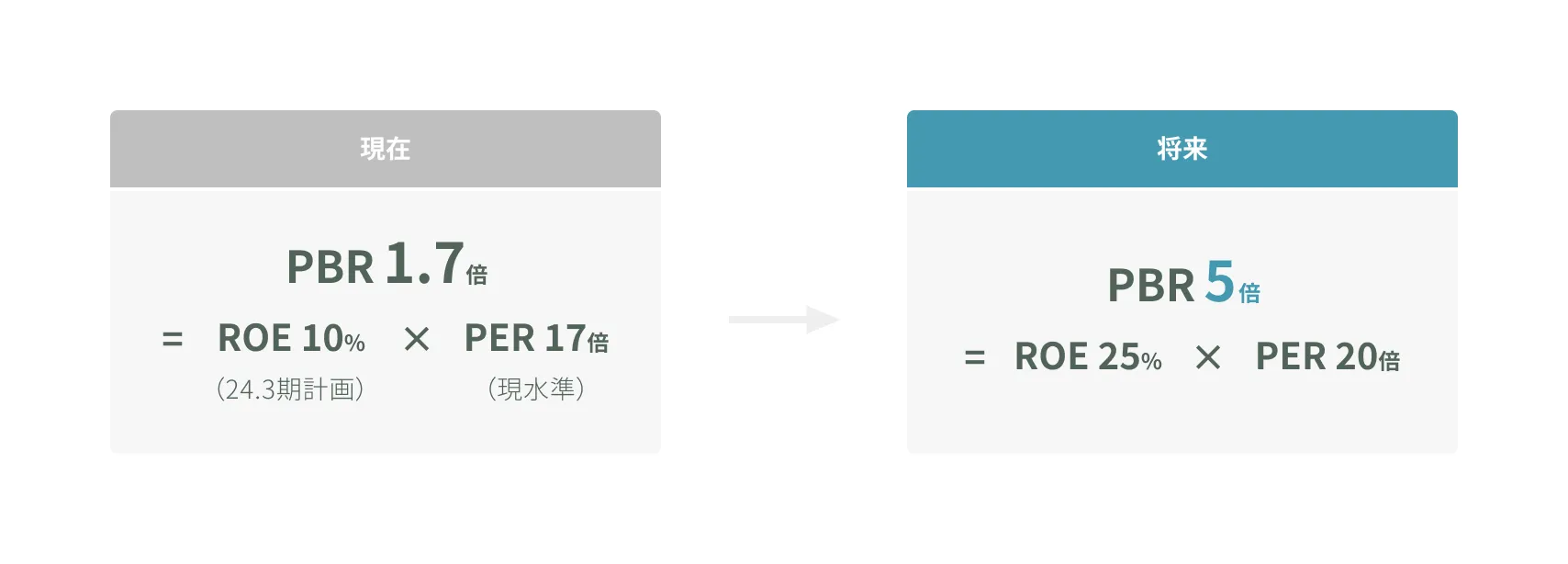

PBR5倍をめざして

当社はめざすべき企業価値としてPBR5倍という目標を掲げました。このPBR5倍の分解は、PERをヒストリカルトレンドの20倍と置くと、ROEは25%が必要な水準です。現状10%程度のROEを25%まで高めていくためには人的資本を含む無形資産をいかに活用するかにかかっていると考えています(図1)。また、時価総額に占める無形資産の割合は当社が44%、日経225企業は32%でいずれも米国 S&P500企業の90%と比較して大きく後れをとっています。これは当社および日本企業が無形資産をうまく活用できていないことや一部活用できている場合でもそれが市場に評価されていないといった要因が考えられますが、逆に伸びしろであるという考え方も可能だと思います。いずれにしても当社がPBR5倍にするためには無形資産の活用を飛躍的に高めて無形資産比率を米国企業に近い80%まで高める必要があります。

図1 : めざすべき企業価値

無形資産を活用するとは

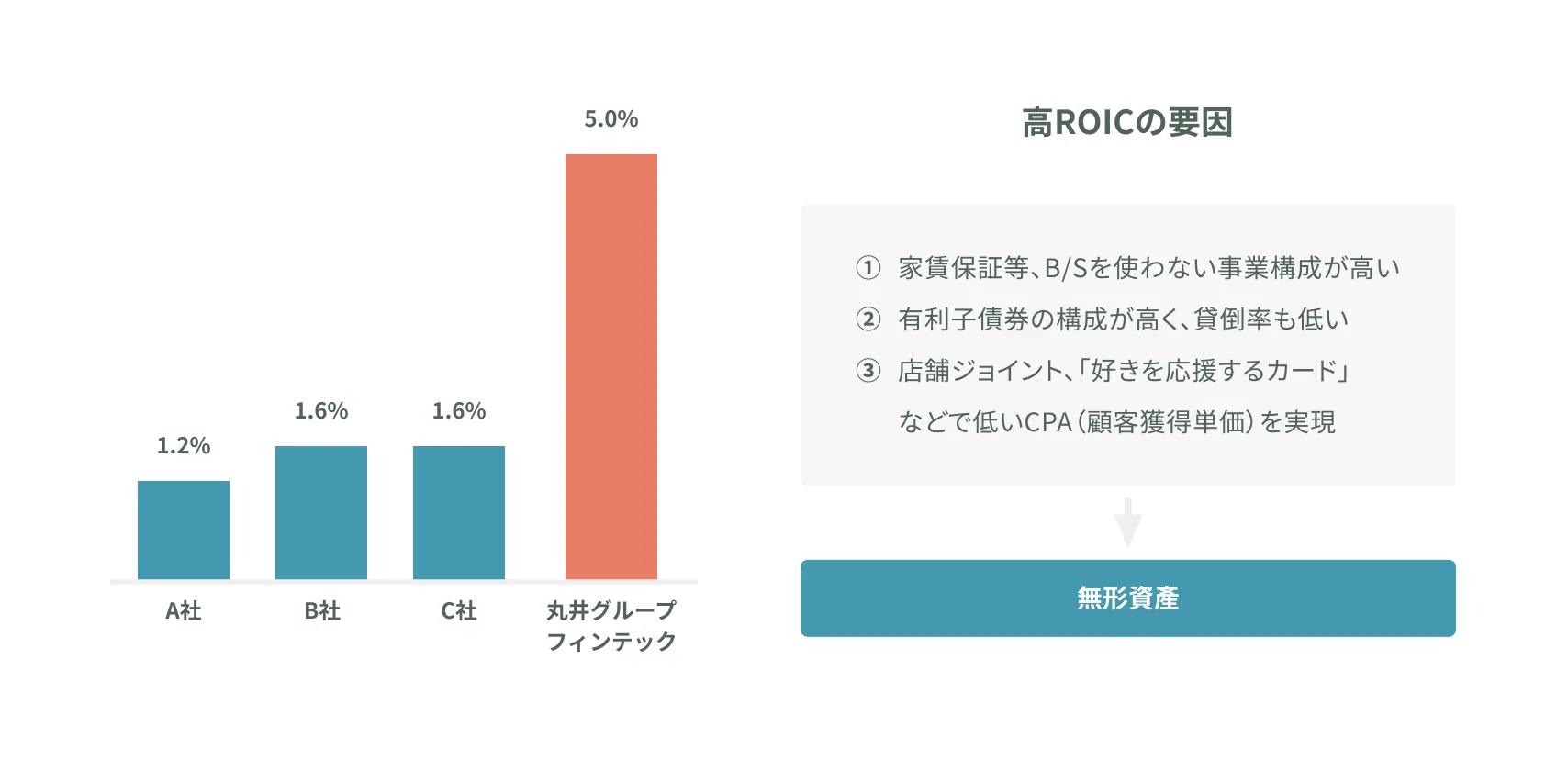

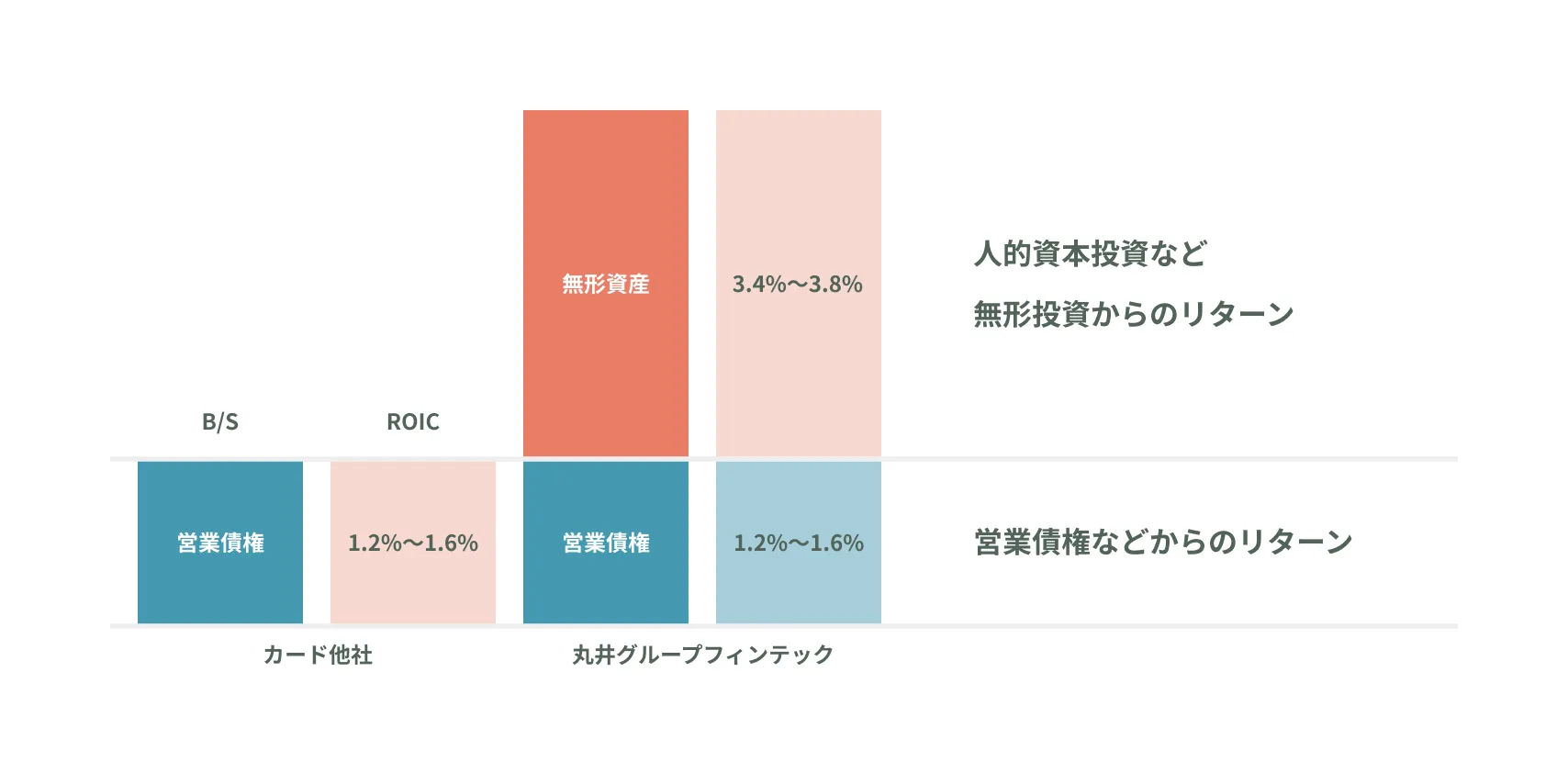

では、「無形資産を活用するとは具体的にどのようなことなのか」を当社のフィンテック事業を例にご説明します。当社のフィンテック事業は2023年3月期のROICが5.0%となっています。この値は類似業種企業と比較すると極めて高い水準になります(図2-1・図2-2)。一般的な資本集約型の金融ビジネスのROICは概ね1~2%で当社はそれと比較すると3~4%高い水準です。この差分こそが金融資本からではなく無形資産を活用したことから生まれた収益だと認識しています。より詳細には、例えば家賃保証事業のようなバランスシートを使わず与信力を使ったビジネスの拡大や、若者向けのクレジットカードであるのにデフォルト率が低位で抑えられていることなど、当社のコアコンピタンスである「信用の共創」という無形資産を活用したビジネスの効果によるものだと考えています。

図2-1 : 他社比較で高いROICを実現

図2-2 : ROIC超過部分は無形投資の効果

無形資産を拡大し企業価値を向上させるために

このような事例から考えると、無形資産を拡大するには既存の固定資産や金融資本を活用したビジネスに付加する形で当社独自のノウハウを駆使したり、新たなテクノロジーの導入によって新規サービスや新商品を生み出したりしていくことが必要だと言えます。このことは当社が経営戦略として進めてきた人的資本経営において、目標としていた「イノベーションを起こしやすい組織風土づくり」や「求める人材としての『プロデュースbyデジタル』人材の育成」などとつながってきます。したがって、人的資本経営をさらに加速させることが無形資産を拡大し、企業価値を飛躍的に向上させていくことになると考えています。

人的資本投資の再定義

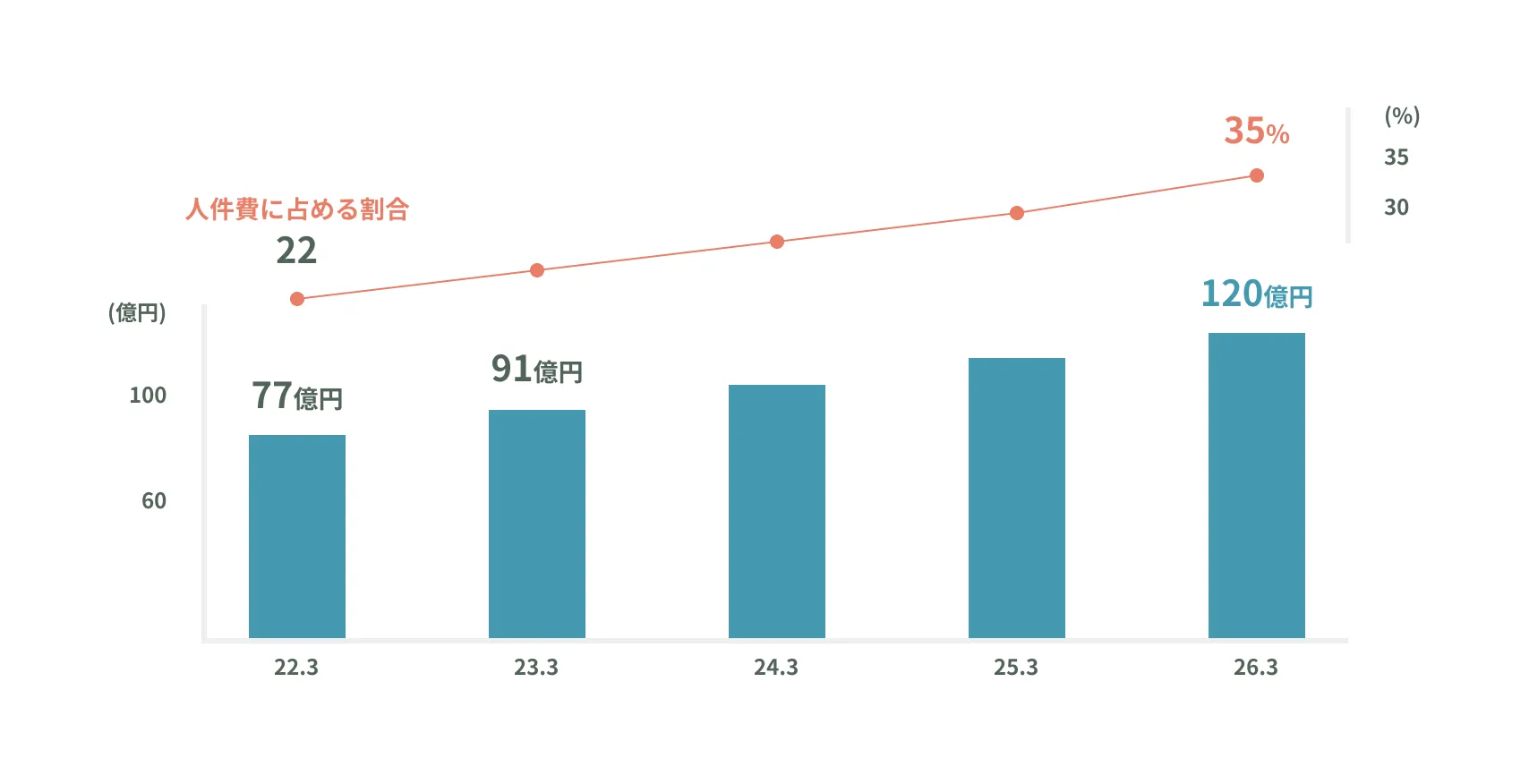

当社は2017年から、会計上は当期の費用であっても、オペレーション業務にかかわる仕事ではなく将来の収益向上に寄与する仕事に相当する部分の人件費を人的資本投資として管理会計上認識し、その金額を公表してきました。内容的には研修費等がメインだったのですが、人的資本経営について取締役会などで議論していく中で、人的資本投資はもっと広義にとらえる必要があるのではないかという提案がなされ、人的資本投資の再定義を2022年に実施しました。その結果、従来の研修費等に加えて研究開発に含めていた新規事業に携わる社員の人件費や、組織風土改革に効果的な職種変更1年目の人件費などを加えたものを新たに人的資本投資と定義しました。再定義後の人的資本投資額は2022年3月期では77億円で、人件費に占める割合は約22%でしたが、2026年3月期には人的資本投資を120億円まで拡大し、人件費に占める割合を35%まで上昇させる計画です。つまり、当社では働く時間の3分の1超を将来の企業価値創造のために使うという計画になります(図3-1・図3-2)。

図3-1 : 人的資本の内訳

図3-2 : 人件費に占める人的資本投資

人的資本投資のリターン

一方で、人的資本投資を公表して以来、投資家の皆さまとの対話では、投資に対するリターンは何か、また定量化できないのか、といったことが常に話題になりました。さらに、人的資本投資を今後拡大し、人件費の35%の割合まで高めていくという計画を投資家の方にご納得いただくには、その効果を定性的な情報だけでなく、財務的な定量情報としてお伝えすることが不可欠であると考え、人的資本経営をまとめる際に投資リターンの定義と資本効率の試算を実施しました。具体的には、人的資本投資を実施することで独自の新サービス・商品が生み出せるので、リターンはそのサービス・商品から得られる限界利益であると定義しました。しかしまだ課題はあり、それは時間軸の問題でした。人的資本投資は組織風土や文化にかかわる部分もあるため、そのリターンにはある程度長期の時間がかかります。そのため資本効率を正しく測定し、投資家の皆さまにご説明するにはある程度長期の時間の概念を入れることは必須であるため、その前提を考慮しなければなりませんでした。

人的資本投資の投資効率

人的資本投資のリターンを定義したうえで投資効率を測定するために参考になったのがスタートアップに投資するファンドの考え方でした。当社は2017年からスタートアップ企業およびファンドへの投資を開始しましたが、それらの投資は比較的事業の初期段階から投資実行をして、そのリターンが出るまでには相応の時間がかかるということで、当社が人的資本投資からリターンを得るまでの時間軸と同様であるという感覚がありました。一般的にファンドは、投資開始から回収を経てファンドを終了するまでに10年の期間を置いています。その中で最初の5年間をおもに投資期間、そして後半の5年間をおもに回収期間とし、最終的に10年間のリターンをIRR(内部収益率)で示しています。そこで当社でも人的資本投資を集計・公表し始めた2017年を起点として、2021年までの最初の5年間の投資額を集計、一方リターンについては2017年以降に新たに開発した当社独自の新サービス、新商品が生み出す限界利益を2026年までの10年分集計しました。そのような前提で投資収益率を試算すると2017年から2021年までの人的資本の投資額が320億円に対して、2026年までのアニメ事業などの新サービスや、新商品からのリターンは560億円となり、IRRは12.7%となりました(図4)。

図4 : 丸井グループのIRRによるリターンの考え方

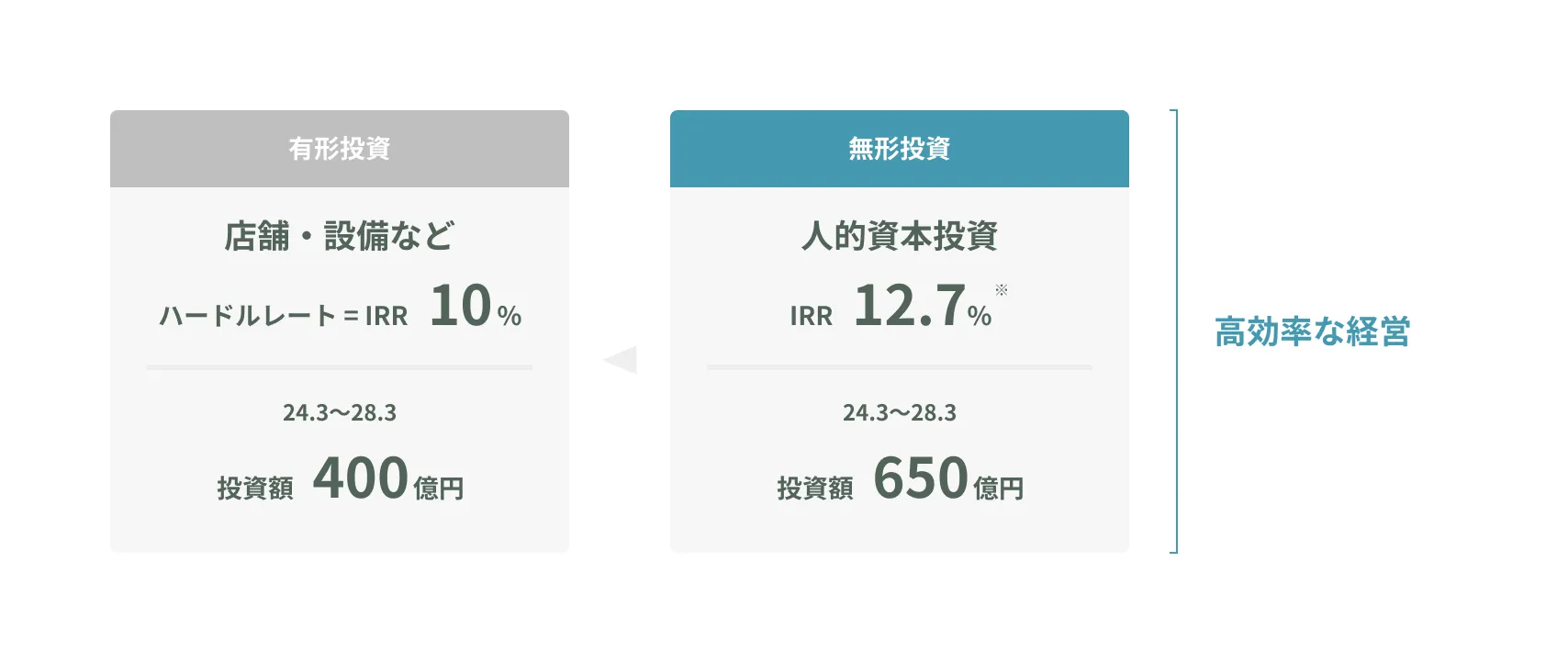

人的資本投資の拡大

人的資本投資のIRRが12.7%となったことは、当社の株主資本コストを上回っていて、企業価値創造に貢献することはもちろんですが、それだけでなく当社の有形資産投資のハードルレートである10%をも上回っていることが重要なポイントだと考えています。今後の5年間で当社は有形資産投資で、400億円を計画していますが、こちらはおもに既存事業への投資で、これまでの延長線上の成長を継続します。一方で有形投資よりも投資効率の高い人的資本投資には有形投資の約1.6倍の650億円を計画しており、この投資によりこれまでの延長線上の成長をさらに上回る非連続な成長を達成し、PBR5倍に近づくことができるものと確信しています(図5)。

図5 : 人的資本投資の拡大

* 人的資本投資により創出された当社独自の新事業・サービスによる限界利益をリターンととらえ投資対効果を算定

(投資期間 : 2017年3月期~2021年3月期、回収期間 : 2017年3月期~2026年3月期)

取締役 常務執行役員 CFO

IR・財務・サステナビリティ・ESG推進担当

加藤 浩嗣