専務執行役員 CFO

専務執行役員 CFO

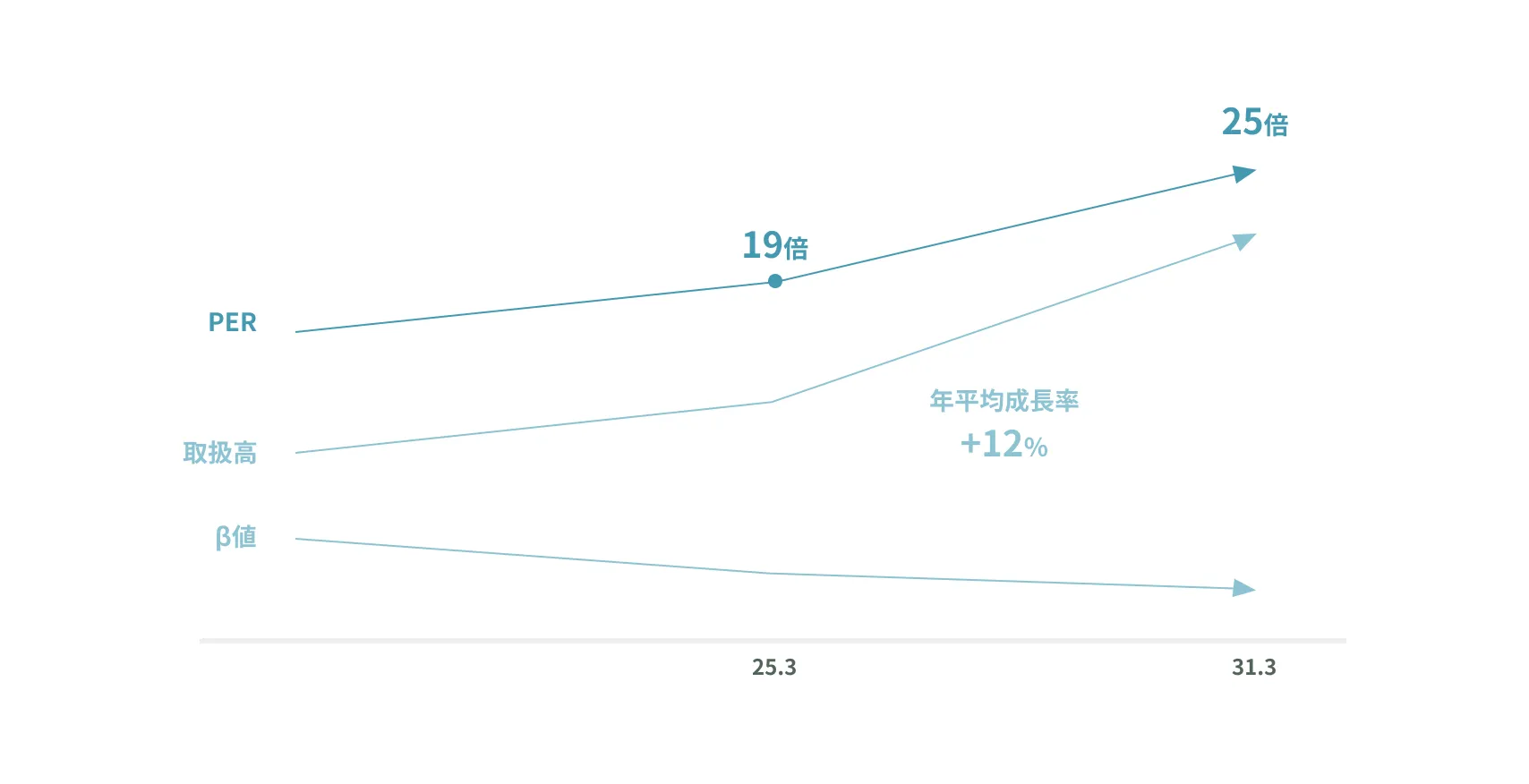

経営ビジョン&戦略ストーリー2031で私たちはPBR3倍~4倍という目標を掲げました。そしてその目標達成のためにはROEが15%以上、PERを25倍以上とすることが必要です。

今回の目標値はこれまでの数値を引き延ばし、積み上げて策定した計画ではなく、創業100周年となる2031年のありたい姿として策定しました。

そのためPBRは現状2倍強が3~4倍、ROEは現状約10%が15%、PERは現状約20倍を25倍とそれぞれ現状と比較すると大きなギャップがあります。そのギャップを埋めていくのが今回の戦略になりますので、その概略をご説明します。

まずROEについては、ROEを構成する「売上高利益率」「総資産回転率」「財務レバレッジ」のすべてをバランスよく向上させていきます。

売上高利益率の向上では、フィンテックセグメントで一般カードよりも収益性の高い「『好き』を応援するカード」のプレミアム版をリリースし、ゴールドカード並みの収益性の高さまでもっていくと同時にプレミアム会員を飛躍的に増加させます。あわせて新規ゴールドカード会員の拡大施策やエポスアプリのUX改善などで利用額の向上を図ります。加えて、オペレーション業務のDX化を促進し生産性の向上と固定費の抑制を図ります。これらの施策によって売上高利益率は現状より1ポイント増の11%をめざします。

総資産回転率の向上については、小売セグメントのイベント・グッズ事業を拡大しますが、こちらは丸井店舗以外の商業施設等に売場単位で小規模出店することでライトアセットでの展開を計画しています。一方、店舗資産については非重点店舗を閉鎖することで固定資産の圧縮を図ってまいります。以上のような施策によって総資産回転率を0.1回改善し、0.3回をめざします。

財務レバレッジについては、めざすべきバランスシートの実現に向けた資本最適化を引き続き実行する予定です。2031年3月期までに利益が積み上がることによって、小売セグメントがやや過剰資本となることが想定されるため、2031年までのキャピタルアロケーションでは資本最適化のために300億円の自社株買いを計画しています。これらの施策によって財務レバレッジは4倍から6倍となる見通しです。

次にPERの向上ですが、こちらは成長の再加速と個人株主の増加によるβ値の低減により25倍をめざしてまいります。

成長の再加速については、フィンテックセグメントの取扱高を軸に高成長を実現します。キャッシュレス化の進展でクレジットカード市場規模は今後も年率6%程度の伸長があると想定しておりますが、それにROE向上施策で述べたような当社独自の好きを応援するビジネス戦略によってさらに6%加算して、2031年3月期まで取扱高の年平均成長率12%をめざします。

また、β値の低減については24年3月期、25年3月期で個人株主による当社株式の売買高及び構成が高まることがβ値の低減につながることがわかりましたので、引き続き個人株主の拡大を進めることでβ値及び株主資本コストの低減を図ってまいります。

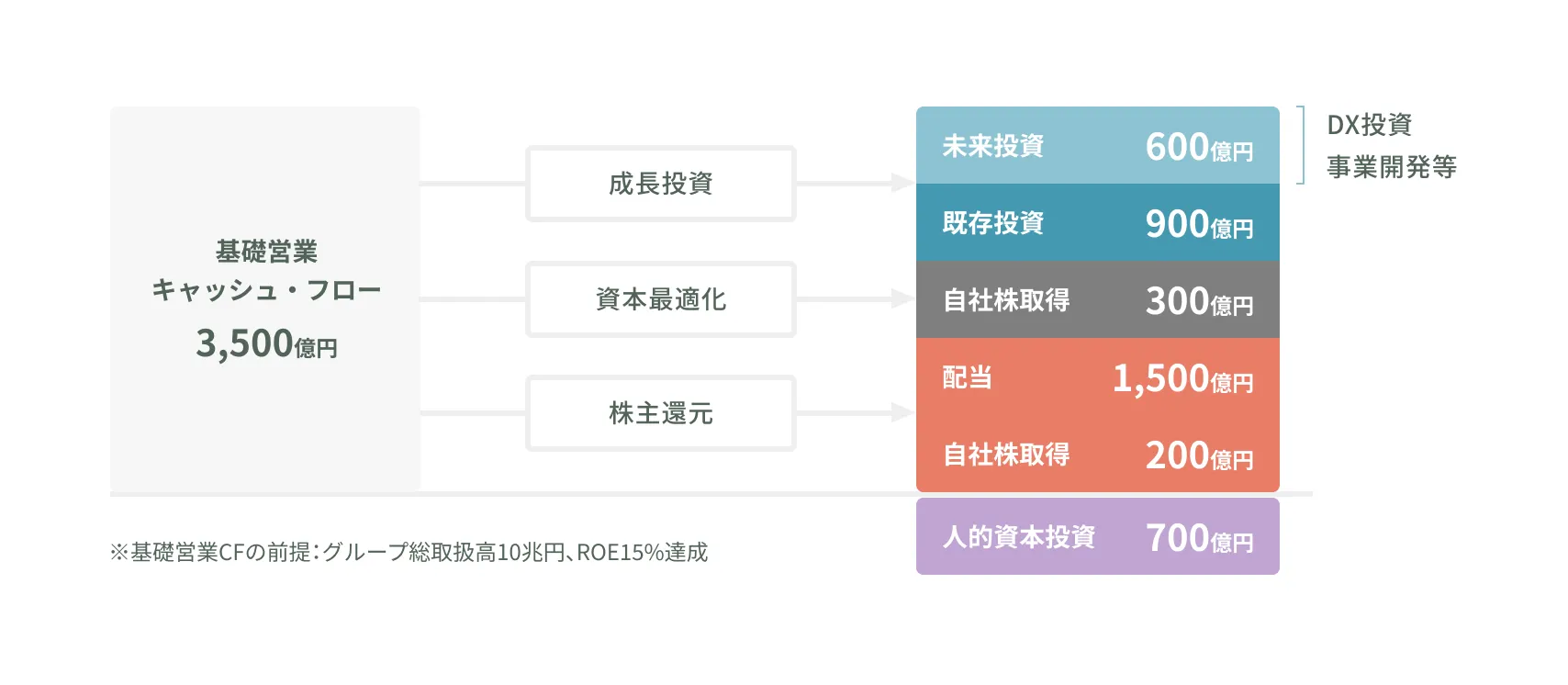

これまでに述べた新たな施策によってPBR3~4倍、ROE15%、PER25倍は十分達成可能であると考えておりますが、このような新たな施策を生み出す原動力となっているのは人的資本投資です。人的資本投資は今後も継続して拡大し、2031年3月期までの計画では未来投資の600億円を上回る700億円を予定しています。この人的資本投資の強化で、さらに新たな事業、サービス、商品の開発を加速し、経営ビジョン&戦略ストーリー2031の目標達成をさらに盤石なものとしたいと考えております。

資本配分の計画

(26年3月期〜31年3月期)

取締役 専務執行役員 CFO

IR・財務・サステナビリティ・ESG推進担当

加藤 浩嗣